Natureza Jurídica

Uma empresa adquire personalidade jurídica ao registrar seus atos constitutivos numa Junta Comercial ou num Cartório de Registro de Títulos e Documentos, conforme for sua natureza. Geralmente estamos tratando de um Contrato Social, podendo ainda ser um Estatuto ou um Requerimento de Empresário.

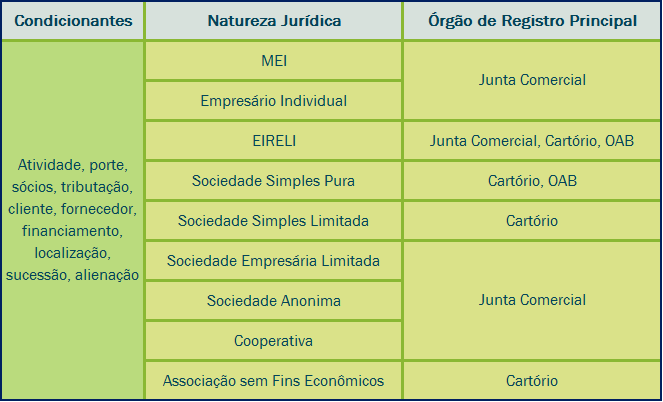

Há vários fatores a serem analisados para determinar o melhor “tipo” a ser escolhida para a Pessoa Jurídica a ser constituída, ao qual dá-se o nome de natureza jurídica e o quadro a seguir mostra as principais condições que devem ser levadas em conta, além dos órgãos onde o ato constitutivo da empresa será registrado, dependendo desse tipo.

O Contrato Social é a “Certidão de Nascimento” da Pessoa Jurídica, porém, há casos em que ele é substituído pelos Estatutos Sociais e os Requerimentos de Empresário Individual, como nas Sociedade Anônimas, Cooperativas e Associações e nos Empresários Individuais.

Cabe ainda atentarmos para a diferenciação entre as atividades “empresária” e “simples”, pois elas têm papel importante na classificação. Simplificadamente, podemos considerar que “empresária” é aquela atividade que para ser organizada necessita recursos de capital importantes: instalações, equipe, produtos, etc. e “simples” é a atividade que será desenvolvida exclusivamente através do trabalho intelectual, científico ou artístico do empreendedor.

Os principais tipos em que seu empreendimento poderá estar classificado para operar como Pessoa Jurídica são:

MEI – Empresas de um único empreendedor, explorando atividades de natureza simples, com valor de faturamento e quantidade de empregados muito limitada.

Empresário Individual – Empreendimentos de um único dono, com o atividades empresárias que não necessitem proteção em relação ao patrimônio pessoal do empreendedor.

EIRELI – Identifica a empresa individual de responsabilidade limitada, apropriada para negócios de um único dono, com o atividades empresárias ou simples. Como todo empresa de responsabilidade limitada, oferece proteção ao empreendedor limitando sua responsabilidade à integralização do capital que declarar disposto a investir no negócio, além de bem geri-lo.

Sociedade Simples Pura – São apropriadas para empreendimentos de dois ou mais sócios, dedicados a atividades simples, cujos sócios não necessitem proteção de seu patrimônio pessoal em relação os negócios da empresa.

Sociedade Simples Limitada – São apropriadas para empreendimentos de dois ou mais sócios, dedicados a atividades simples, cujos sócios optem por limitar sua responsabilidade à integralização do capital declarado.

Sociedade Empresária Limitada – É o tipo de sociedade indicado para empreendimentos de dois ou mais empreendedores que irá explorar atividades empresárias e desejem limitar sua responsabilidade à integralização do capital declarado a ser investido no negócio. É o tipo mais largamente utilizado de empresa pois abrange um grande número de segmentos de atividades.

Sociedade Anônima – Também chamada de Companhia (Cia.) ou Sociedade por Ações, tem os sub tipos aberta e fechada (com ou sem ações negociadas em Bolsa de Valores) e é o tipo obrigatoriamente utilizado para alguns tipos de empreendimentos, como é o caso das instituições financeiras. Apresenta como principal vantagem a facilidade de captação de recursos financeiros através da livre movimentação de ações, títulos representativos de sua propriedade.

Cooperativa – É um tipo bastante específico utilizado para empreendimentos formados por, no mínimo vinte empreendedores com atividades voltadas a benefícios próprios tais como: consumo, crédito, habitação, saúde, etc.

Associação sem fins Econômicos – Ou Entidade sem fins Lucrativos, ou Organização sem fins Econômicos, é o tipo de Pessoa Jurídica que representa as chamadas ONGs ou ainda OSCIPs (título recebido quando cumpre algumas formalidades legais adicionais) e é um tipo que deve ser utilizado exclusivamente para empreendimentos cuja atividade será voltada a ações sociais (Terceiro Setor).

Outros tipos – Existem ainda outros tipos de de Pessoas Jurídicas, como por exemplo as Fundações, as Sociedades em Conta de Participação, os Consórcio, que não serão destacados aqui.

Incidência Tributária

Uma das principais questões ao se constituir um empresa é a sobre a carga tributária a que ela estará exposta e se é possível mantermos algum controle sobre ela. Além da quantidade de empreendedores envolvidos no negócio e das atividades do empreendimento, acima analisados, é necessário levar em conta outras condicionantes para se atingir esse fim:

Porte – O volume do faturamento previsto para o empreendimento, limitado a determinados valores anuais, irá determinar, se a empresa poderá optar por ser MEI, por exemplo.

Clientes – Necessário analisar o perfil dos clientes do empreendimento, pois determinadas formas de constituição e consequente tributação permitem apenas a emissão de notas fiscais de vendas simplificadas, não atendendo a sua demanda.

Fornecedores – A natureza jurídica da empresa limitará suas opções pela forma de tributação e analisar o perfil de seus fornecedores é fundamental na determinação dos possíveis aproveitamentos de créditos nas futuras compras realizadas.

Financiamento – Caso o empreendimento vá contar com fontes de financiamento externas, deve-se ter em mente que a natureza da pessoa jurídica é informação importante em seu cadastro que será fonte de consulta bancária ou de investidores diretos.

Localização – A localização da empresa poderá ser determinante em relação às alíquotas regionais de tributos, tanto sobre serviços, pois as Prefeituras tem liberdade de tributá-lo de forma variável, quanto sobre as vendas, pois o ICMS tem alíquotas variáveis para compras e vendas de e para outros Estados da Federação.

Sucessão – As questões sucessórias e sua tributação devem ser levadas em consideração, principalmente, na elaboração do Contrato Social da empresa. Assim, é fundamental regular a forma de transmissão das participações de cada sócio do empreendimento e como a empresa será constituída.

Alienação – O mesmo procedimento feito para a Sucessão pode ser seguido para proteger o empreendimento em casos de alienações entre os sócios, porém, é necessário acrescentar a previsão de alienações a terceiros. Lembrando que há empreendimentos que nascem com vocação para venda, ao menos parcial, principalmente aqueles que contam com investimentos de fundos de investimentos.

Determinada a natureza jurídica da empresa, as escolhas possíveis pelas modalidades disponíveis de incidências tributárias federais gerais, serão as seguintes:

Commentaires